Primera parte: ¿Funcionará el P2P Banking?

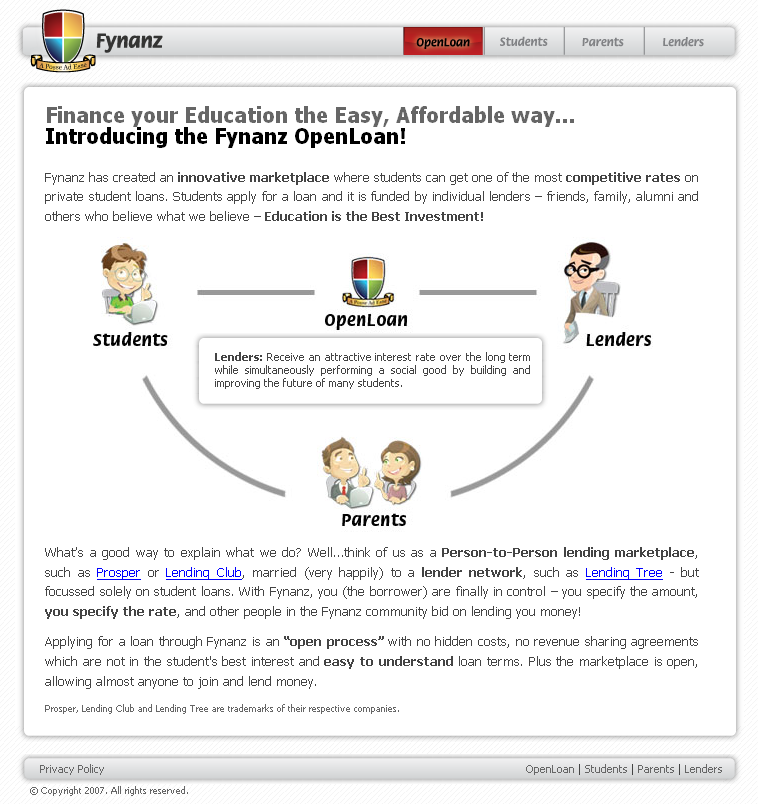

Descubro a través de Springwise (ver artículo) Fynanz, un P2P lending portal que se especializa en préstamos para estudiantes. Este modelo de negocio me gusta más que que otros que he visto por 2 razones:

a) Los estudiantes se encuentran en un periodo de sus vidas en el que no les conviene deber dinero a nadie. Ya hablo de esto en el post original y además argumento que tanto Zopa como Prosper empezaron en comunidades académicas.

b) Se introduce el concepto de los padres que prestan. Este concepto me ha gustado mucho. Lo que sucede es que los padres en vez de dar el 100% de la financiación de los estudios, dan un X% y el otro 100-X% se financia a traves de P2P. Este «triángulo financiero» creo que mejorará sustancialmente la tasa de repago. Es un concepto similar al de los microcréditos de Yunus, en los que hay una «tercera parte»ante la cual la reputación es importante.

![]() Además yo añadiría que una pieza clave para hacer funcionar este tipo de modelos a largo plazo (a corto seguro que funcionan, aunque sólo sea por inercia o por snobismo 2.0) sería el tener una herramienta masiva/universal de reputación financiera online que fuese a la vez creíble, fiable y respetuosa con los derechos de los individuos y personas (casi nada!). Hablé de ello en el post «Cobro de morosos basado en SEO» y por si acaso se «me cruzan los cables y me emociono» he registrado el dominio reputia.com. En español suena un poco «chungo» el nombre (y si lo metes en Google todavía peor 🙂 ), pero por ahora es lo que se me ha ocurrido. Creo que voy a ir explorando este posible modelo de negocio con tranquilidad a ver si hay alguna posibilidad de hacer algo interesante, aunque lo veo complicado por el aspecto legal fundamentalmente.

Además yo añadiría que una pieza clave para hacer funcionar este tipo de modelos a largo plazo (a corto seguro que funcionan, aunque sólo sea por inercia o por snobismo 2.0) sería el tener una herramienta masiva/universal de reputación financiera online que fuese a la vez creíble, fiable y respetuosa con los derechos de los individuos y personas (casi nada!). Hablé de ello en el post «Cobro de morosos basado en SEO» y por si acaso se «me cruzan los cables y me emociono» he registrado el dominio reputia.com. En español suena un poco «chungo» el nombre (y si lo metes en Google todavía peor 🙂 ), pero por ahora es lo que se me ha ocurrido. Creo que voy a ir explorando este posible modelo de negocio con tranquilidad a ver si hay alguna posibilidad de hacer algo interesante, aunque lo veo complicado por el aspecto legal fundamentalmente.

Por ahora me apunto seguir a fynanz.com puesto que creo que dará mucho de que hablar.

")

Leave a Reply