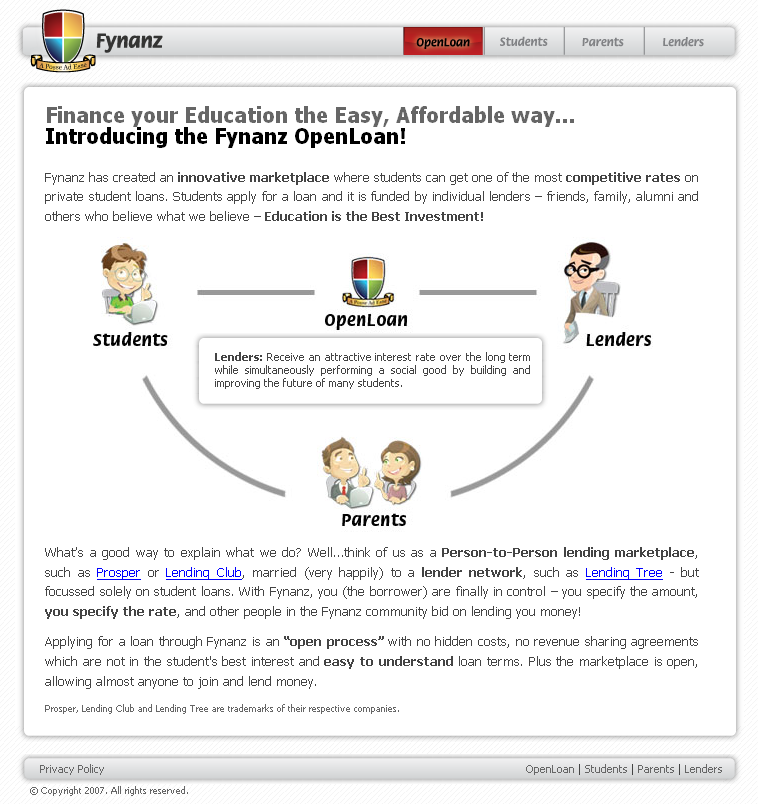

En el video dije que el modelo de P2P Lending que más me gustaba hasta el momento era el de Fynanz, porque se compartía el préstamo entre los padres y personas anónimas, creándose un «clima relacional» que beneficiaba la gestión del riesgo.

Ahora, a través del blog P2P Banking descubro el lanzamiento de Prodigy Finance, cuya misión es crear un mercado de financiación entre estudiantes de MBA (demandantes de financiación) y antiguos alumnos de MBA (oferentes de financiación), de las mejores escuelas del mundo (han comenzado por Insead).

Este modelo me gusta todavía más, puesto que hay pocos hábitats sociales tan cerrados y con tanto «que perder» como el de las redes de networking de las escuelas de negocio. Creo, por tanto, que Prodigy Finance va a tener unas tasas de morosidad muy bajas, como tuvieron en su día Prosper y Zopa cuando comenzaron en entornos académicos.

El Parlamento de la Unión Europea ha emitido hace unos días una nota de prensa en la que hace un llamamiento a la armonización de las distintas legislaciones nacionales sobre el tema de los microcréditos.

Es de preveer que pasarán varios años hasta que se apruebe una directiva y esta se transponga convenientemente en cada país, pero no está de menos seguir el proceso para cualquier persona o empresa interesada no sólo en los microcréditos, sino en el p2p lending también.

Hace un par de años hablé un poco de Kiva. Kiva es por ahora el único caso de P2P lending de éxito. En realidad Kiva es «P2P social lending«, es un híbrido entre lo que sería un P2P lending, y una entidad social de ayuda. Por eso, en realidad el P2P lending sigue huérfano de modelo exitoso.

Kiva es un modelo muy particular y han elaborado este excelente video para enseñarnos lo que hacen. El video me parece una joya comunicativa. Ponlo a pantalla completa que la calidad es muy buena, y disfruta:

PD: Prometo publicar un video sobre mi visión del P2P lending cuando tenga algo de tiempo, sobre todo ahora que sé que os gusta más que os hable a que escriba.

PD2: Hay un detalle en el video que me encanta, y que demuestra hasta qué punto la gente de Kiva sabe muy bien lo que hace. En la mayoría de las ONG se enseñan fotos de los niños apadrinados a los apadrinadores. En Kiva hacen lo opuesto, enseñan la foto de los que ponen los fondos al destinatario, para reforzarle la conciencia de que hay una o varias personas que han depositado su confianza en él. 🙂

PD3: El video también me parece un muy buen ejemplo de cómo hacer algo realmente impactante y comunicativo con muy pocos recursos.

Espero que los fundadores tengan ganas de innovar, porque los modelos de P2P lending en USA y UK no están funcionando realmente, y es necesario innovar para encontrarle el jugo a este tipo de modelos. Por cierto, hay un blog que cuenta cosas muy interesantes del P2P Lending y sus avatares:

Es curioso que en España no haya startups de P2P lending puro (yo considero a Partizipa más bien un Peer-2-Project, un agregador de inversores) cuando parece que los bancos españoles sobresalen en la gestión del riesgo (al menos por ahora).

El sector del P2P lending es algo que sigo de cerca. Prosper y Zopa fueron las primeras, pero a mi la que más me gusta es Fynanz, porque juega muy bien con la estructura de los prestamistas y prestatarios para gestionar el riesgo de forma favorable.

Hace unos días se ha lanzado Loanio. Me gusta mucho que hayan introducido la figura del «co-borrower». El objetivo es sindicar un préstamo entre personas relacionadas con el prestatario y entre ellas mismas, mejorando la gestión del riesgo al estilo «microcréditos».

Descubro a través de Springwise (ver artículo) Fynanz, un P2P lending portal que se especializa en préstamos para estudiantes. Este modelo de negocio me gusta más que que otros que he visto por 2 razones:

a) Los estudiantes se encuentran en un periodo de sus vidas en el que no les conviene deber dinero a nadie. Ya hablo de esto en el post original y además argumento que tanto Zopa como Prosper empezaron en comunidades académicas.

Creo que ya en alguna ocasión he hablado de Prosper y Zopa, los pioneros del P2P banking, es decir, que la gente se preste dinero entre ellos sin intermediación del banco.

El concepto es muy «cool» («guay») e idealista, pero yo no lo veo tan claro. De hecho cuando me contactaron de Zopa (antes de lanzar el beta), les dije que no entendía la ventaja real del P2P banking, por mucho que me lo explicaron varias veces.

La banca tradicional descansa sobre el concepto de que si no pagas, el banco te hace pagar. Existe una legislación al respecto, y los bancos son auténticos especialistas en Seguir leyendo ¿Funcionará el P2P Banking?

Acabo de descubrir un sitio web llamado Circle Lending donde te ayudan a conformar prestamos participativos con familiares y amigos. Me parece muy buena idea.

Yo ya hace tiempo que registré http://www.caprital.com/ con la intención de hacer algo similar, algún día…, en este caso una especie de agencia que ayude a estructurar préstamos entre particulares, sobre todo en relación con la apertura y reflotamiento de negocios.

Tengo cierta capacidad para pensar mucho más rápido de lo que mis manos ejecutan, y eso es un problema, pero me divierte. Paso a paso, seguimos con Crisalia y a ver si empezamos con Finanpyme en un año or so…

Actualización: Circle Lending se convierte en Virgin Money (17Oct07)

Consiste en individuos que se prestan dinero unos a otros a través de Internet. Un amigo de Londres intentó lanzar este modelo de negocio pero no le funcionó. Ahora Chris Larsen, fundador de E-Loan, ha lanzado su propia iniciativa al respecto: Prosper.

El principal (y definitivo) reto que tienen es cómo conseguir –con un coste razonable- que se devuelva el préstamo en caso de impagado. Los bancos tienen departamentos especializados en ello. Para un particular no es lo mismo: o le partes las piernas al que te debe $ 5.000 o te metes en un juicio que te puede costar $ 3.000.

Espero que lo solucionen, porque hay muchísimo potencial. Para empezar ya hacen algo que me parece muy interesante: grupos. De esta forma es más factible el hecho de sindicar préstamos y poder vender los mismos a una entidad financiera que pueda aplicar sus excelencias operativas al recobro.

Creo que ya en alguna ocasión he hablado de

Creo que ya en alguna ocasión he hablado de  Esto me ha gustado. Kiva es una especie de apadrinamiento de emprendedores en el tercer mundo mediante la concesión de microcréditos 1 a 1.

Esto me ha gustado. Kiva es una especie de apadrinamiento de emprendedores en el tercer mundo mediante la concesión de microcréditos 1 a 1.

")