Ya he hablado en múltiples ocasiones del P2P lending (1, 2), de Prosper, de Kiva, de Finanzr, de Circle Capital, y hasta un poco de mi proyecto latente, caprital.com.

El P2P banking es -en mi opinión- donde la innovación en Internet está por llegar con más fuerza en los próximos años. Es una especie de innovación financiera a partir de las posibilidades que ofrecen las nuevas tecnologías. Parece sencillo desde fuera, pero tiene muchísima enjundia.

El P2P lending es algo de lo que no se habla mucho en los foros habituales del sector de la TIC. Se prefiere hablar más de portales de juegos y del blogging, microblogging, nanoblogging, picoblogging y chumiblogging. Es curioso que muchos de los que más hablan de innovación no son capaces de salir de la onda de fenómenos en los que el ciclo de la innovación ya está maduro.

Vía «Prosper lending review» descubro un paper académico muy interesante acerca del fenómeno y su desarrollo hasta la fecha.

http://www.glue.umd.edu/~ginger/research/Freedman-Jin-ProsperStudy-061008.pdf

He leído algún trozo (espero terminar hoy) y ya adelanto que el paper es una joya académica. Contiene datos y análisis de mucho interés para los que seguimos este fenómeno. Me ha gustado leer que coinciden en una idea que expuse en mi blog anteriormente: el fenómeno de los microcréditos no es tan sencillo de replicar en el mundo desarrollado, funciona en los campus universitarios y poco más. También coincido en que a pesar de los enormes riesgos que tiene un modelo de negocio como este (que atraiga a los peores prestatarios y luego se colapse el modelo), tiene sentido intentarlo porque con la experiencia acumulada se pueden descubrir las claves de un modelo sostenible y eficaz. M. Yunnus lo descubrió para financiar pequeños negocios en el 3er mundo, ¿Por qué no puede hacerlo Prosper para clase media en países desarrollados?

Yo para caprital tengo en mente un modelo diferente. Como no veo todavía el P2P lending entre particulares, y como no tengo 50 millones de USD para probar a entenderlo, creo que para empezar tiene sentido una plataforma de P2P lending entre empresas. El racional que veo yo es que hay empresas que estarían dispuestas a prestar dinero a otras no por razones financieras, sino por razones estratégicas. A una empresa le puede interesar prestar dinero si se incluye un contrato de distribución, o si en caso de impago se obtiene una participación, etc. etc.

El P2P entre empresas tiene sentido. Hay empresas (sobre todo pequeñas y medianas) cuya financiación empieza a ser problemática en los tiempos actuales. Sin embargo otras empresas del sector o de sectores contiguos tienen una información muy buena acerca del potencial del futuro prestatario, una información mucho mejor que la que obtiene un banco en el proceso normal de análisis de crédito. Además, el establecimiento de garantías puede ser superior al que obtiene un banco, dada la posibilidad de acuerdos estratégico y tomas de control eventuales. Por último, al ser el tamaño del préstamo medio elevado (superior al de Prosper o Zopa), en caso de impago se pueden emplear recursos económicos al recobro sin que se destruya la rentabilidad de la operación de inmediato.

Los ingresos de caprital vendrían dados principalmente por la gestión del contrato privado de préstamo (asesor financiero que articule de manera independiente y justa el préstamo, abogado, etc.).

El orden lógico de mis proyectos es:

a) Crisalia

b) FinanPYME (Replicando modelo de funcionamiento y sistemas informáticos de Crisalia)

c) Caprital (Apalancándome en el conocimiento de los préstamos para PYMEs convencionales obtenido de FinanPYME)

A ver cuánto tardo… 🙂

Actualización 4Jul08

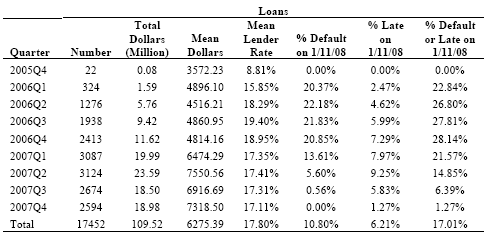

La tabla 1.1 es realmente preocupante:

20% de créditos impagados! Eso demuestra que a día de hoy Prosper es una plataforma subprime. Es curioso ver como:

a) Los primeros créditos (4º cuatrimestre de 2005) tienen una tasa de impago del 0%. Eso es debido (tal y como apunté en su día, por pura intuición) a que aquellos créditos se dieron a estudiantes de campuses universitarios (principalmente Stanford), donde el modelo de «intimidación social» en el que se basan los microcrétos funcionaa la perfeccción.

b) Sin embargo, cuando el modelo se expandió al resto de la sociedad, la tasa de morosidad queda en el 20-22% (Nota, las morosidades bajas de los últimos cuatrimestres se explican porque los préstamos son poco antiguos y todavía no se han dejado de pagar, por eso la morosidad del último cuatrimestre es 0%)

Prosper trata de crear «grupos de prestatarios» liderados por un coordinador de grupo. Sin embargo yo soy esceptico porque me parece una herramienta artificial que no consigue el efecto real de los grupos sociales en los microcréditos. El grupo sintético «trabajadores de empresas textiles» no funciona socialmente como el grupo real de trabajadores de una determinada empresa textil, donde si que hay un incentivo intra-grupal para cumplir con los pagos.

")

Buenas, Francisco.

El motivo de este comentario es que me resulta muy interesante este artículo sobre Prosper, pero cuando he ido a descargarme el archivo en PDF:

http://www.glue.umd.edu/~ginger/research/Freedman-Jin-ProsperStudy-061008.pdf

Me da error

Hay alguna forma de que me lo hicieras llegar, te lo agradecería enormemente

Saludos

Hola Ismael,

Sí, es que lo quitaron del web. Pero yo guardo una copia. Te la mando por email ahora mismo.

Un saludo

Francisco

Hola Francisco me podrías mandar por favor el pdf?

muchas gracias

carlos

Carlos, ya te lo he mandado. Saludos.

Francisco, también he intentado descargarlo pero sin éxito! Se que ha pasado bastante tiempo pero, ¿podrías enviarme una copia en pdf a mí también?

Muchas gracias!

(¿Qué tal va la evolución de Caprital??)

Rosa,

Ya te lo he mandado.

Salu2

F

hola, no puedo descargar el archivo pdf y me interesa quisiera pedirte si me lo podias enviar a mi corro gracias.

Javier

Javier: Ya te lo he mandado. Un saludo. Francisco

Francisco, me lo podrás enviar a mi también…

Estaba revisando el caso de Prosper y me gustaría echarle un vistazo

Jorge: Mandado está. Abrazo. Francisco

Hola Francisco

¿Podrías enviarme el doc pdf acerca de Prosper?

Muchísimas gracias.

Alejandra

Hola Alejandra,

Acabo de caer en la cuenta de que no contesté a este mensaje. ¿Sigues interesada en que te mande el informe?

Mis disculpas