23 noviembre 2007

Esta semana me llega por diversas fuentes que hay varias sociedades de intermediación en muy mala situación financiera (interesante hecho, ¿verdad?). Algunas se intentan vender, otras fusionar, etc. etc.

Ya escribí en su momento que pensaba que esto iba a suceder. Sin embargo he de reconocer que pensaba que sería el año que viene o dentro de dos más bien.

Las razones son -en mi opinión- dos: Seguir leyendo Sector hipotecario: la cosa se tranquiliza

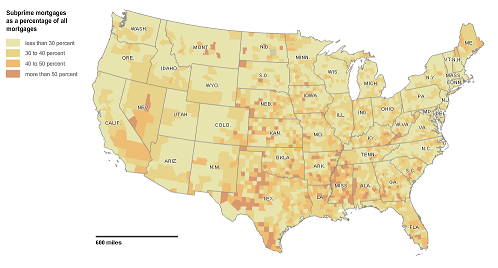

21 noviembre 2007

Publicado en New York Times. Muy bueno para extraer conclusiones de negocio y sociales.

>> Abrir el mapa interactivo en ventana nueva

Gracias Emi!

21 noviembre 2007

Cuando entré a trabajar en McKinsey&Co en 2000 lo primero que hicieron fue mandarme a un training en Austria, era una «inmersión» en la consultoría. Yo venía de ser un recién graduado ingeniero con unas cuantas asignaturas en administración de empresas sacadas por la UNED. Yo esperaba que en aquel curso me enseñaran las grandes claves estratégicas de las empresas modernas, pero no fue así. En aquel curso me enseñaron a representar datos de manera gráfica. Aquello en principio me pareció absurdo, pero a lo largo del tiempo (empezando por aquella semana) he descubierto que es una de las mejores cosas que he aprendido (y sigo aprendiendo). Es increíble la de trucos y pequeños detalles que es necesario conocer para hacer presentaciones de calidad. Ahora, en muchas ocasiones cuando veo presentaciones de empresas reconozco si han sido elaboradas por consultores o exconsultores de McKinsey o no. Si alguien está interesado en este campo le recomiendo el excelente libro «Say it with Charts«, escrito por el entonces director de comunicaciones visuales de McKinsey, Greg Zelazny. También es bueno su otro libro «Say it with Presentations«, que puedes leer directamente en Google books.

En «Business«, el ser capaz de resumir y presentar información relevante para que se puedan tomar las decisiones adecuadas es fundamental. En economía debería suceder lo mismo, para que los votantes pudieran tomar mejor sus decisiones. Sin embargo no es así por dos razones: Seguir leyendo Visualizando la Economía

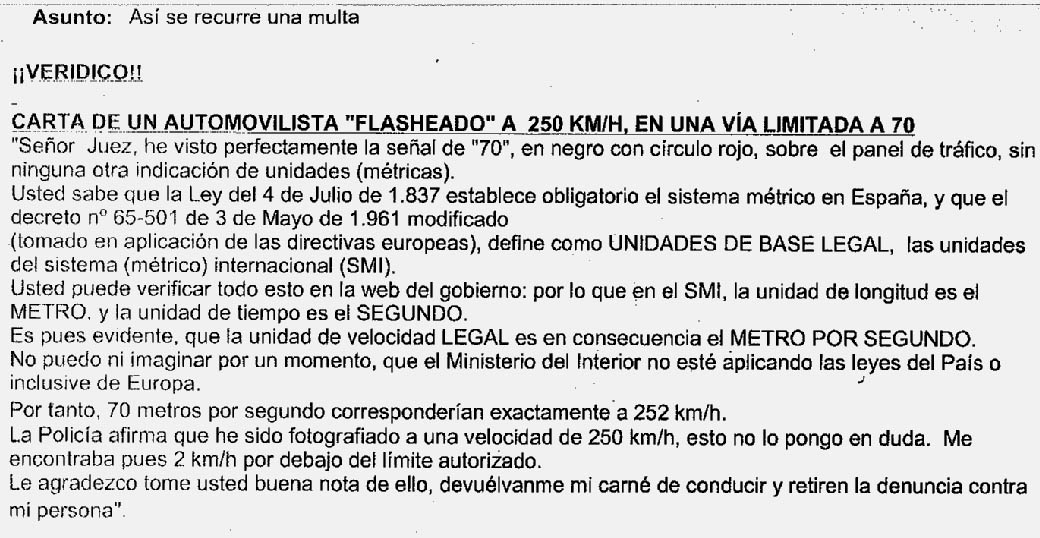

21 noviembre 2007

Pincha en la foto para ver el texto mejor:

Gracias Quique!

18 noviembre 2007

Gracias a Mario descubro MutuiOnline.it, que según indican en su sitio web (mi italiano deja mucho que desear) es el mayor broker de préstamos de Italia, con un 1.1% del mercado de hipotecas. Cada día reciben 150 solicitudes (hipotecas y préstamos personales). Gracias a Mario descubro MutuiOnline.it, que según indican en su sitio web (mi italiano deja mucho que desear) es el mayor broker de préstamos de Italia, con un 1.1% del mercado de hipotecas. Cada día reciben 150 solicitudes (hipotecas y préstamos personales).

A pesar de las apariencias creo que el modelo de negocio es distinto al de Interhyp (todavía mi favorito, que tiene un 3.2% del mercado alemán de hipotecas). Interhyp tiene 17 centros financieros en Alemania, cosa que no he encontrado en MutuiOnline. Interhyp es más una empresa de asesoría financiera (muy eficiente eso sí), que un portal financiero que refiere clientes según le llegan.

En cualquier caso MutuiOnline es un website a seguir de cerca. Me han llamado la atención 2 cosas:

- Que anuncian los bancos con los que trabajan, utilizando sus logotipos. Interhyp no lo hace, y no se yo muy bien qué es mejor.

- Que anuncian una hipoteca a 30 años con diferenciales a partir del 0.80%. Esto demuestra lo realmente malo que es el sistema bancario italiano, que según muchos analistas es el peor de Europa occidental, consecuencia de su elevadísimo proteccionismo. Allí por ejemplo ING Direct concede hipotecas desde Euribor + 0.55%, cuando en España la misma entidad ofrece desde Euribor + 0.33%.

18 noviembre 2007

Una vez más asistimos a un comentario econo-nacionalista por parte de un miembro del gobierno (de los comentarios socio-nacionalistas ya se encarga la oposición). En este caso ha sido el ministro de industria, Joan Clos. Cuando se supo que un grupo de empresarios españoles, liderados por Juan José Hidalgo querían hacerse con Iberia, dijo que nada le complacería más que Iberia acabara en manos españolas, aunque recalcó que el Gobierno no piensa intervenir. Me parece lamentable, por varias razones: Seguir leyendo ¿Iberia española? Una vez más asistimos a un comentario econo-nacionalista por parte de un miembro del gobierno (de los comentarios socio-nacionalistas ya se encarga la oposición). En este caso ha sido el ministro de industria, Joan Clos. Cuando se supo que un grupo de empresarios españoles, liderados por Juan José Hidalgo querían hacerse con Iberia, dijo que nada le complacería más que Iberia acabara en manos españolas, aunque recalcó que el Gobierno no piensa intervenir. Me parece lamentable, por varias razones: Seguir leyendo ¿Iberia española?

18 noviembre 2007

Quizproquo es una especie de «trivial» con preguntas de carácter publicitario. Es una manera inteligente de generar exposición publicitaria «por las buenas», es decir, sin perturbar la actividad principal que esté realizando el internauta (leer noticias, jugar a un videojuego, etc). En Quizproquo la publicidad y el concurso están tan integrados que la perturbación es mínima. Me recuerda un poco a TellyAds, que es una base de datos de anuncios publicitarios donde la gente se divierte viendo anuncios. Un mismo anuncio se valora mucho mejor si el vidente lo ha buscado, a si el vidente lo recibe en un descanso publicitario. Quizproquo es una especie de «trivial» con preguntas de carácter publicitario. Es una manera inteligente de generar exposición publicitaria «por las buenas», es decir, sin perturbar la actividad principal que esté realizando el internauta (leer noticias, jugar a un videojuego, etc). En Quizproquo la publicidad y el concurso están tan integrados que la perturbación es mínima. Me recuerda un poco a TellyAds, que es una base de datos de anuncios publicitarios donde la gente se divierte viendo anuncios. Un mismo anuncio se valora mucho mejor si el vidente lo ha buscado, a si el vidente lo recibe en un descanso publicitario.

18 noviembre 2007

Ayer por la tarde me examiné del diploma de mediador de seguros titulado (Gestionado por el Consejo General de Colegios de Mediadores de Seguros). Realmente no entra por ahora en mis planes el tema de los seguros, fundamentalmente porque ya tengo suficiente con hacer que Crisalia (o Finanpyme) salgan para adelante. Sin embargo quiero obtener el título porque si en algún momento me decido, tendría que formar una correduría de seguros y necesitaría el citado título para poder dirigirla.

Lo cierto es que me «he metido» el examen (unos 2000-3000 folios) en 8 días intensivos, y el examen no me ha salido muy bien. Según tengo entendido aprueba un 15-20% de los presentados, y yo creo que no voy a ser uno de ellos. 🙁 El año que viene probaré a estudiar 15-20 días en vez de 8.

Si Googleando alguien está interesado en mis esquemas, se los puede descargar en:

http://www.hernandezmarcos.net/ext/Esquemas-mediador-corto.pdf

14 noviembre 2007

La semana que viene celebramos nuestro octavo evento de suscipe. Esta vez estará dedicado al apasionante mundo de la nanotecnología. La semana que viene celebramos nuestro octavo evento de suscipe. Esta vez estará dedicado al apasionante mundo de la nanotecnología.

Nuestro invitado especial será Javier García, fundador de Rive Tecnology, un spinoff del MIT.

Más información: www.suscipe.net

Nota: Suscipe está co-organizado por las asociaciones de antiguos alumnos de London Business School, Massachusetts Institute of Technology, y Stanford University en España, y la Asociación de ex-becarios de “la Caixa”, con la colaboración de la Escuela Técnica Superior de Ingenieros Industriales de la Universidad Politécnica de Madrid. Asímismo contamos con la colaboración de Madrid+D.

2 noviembre 2007

Como ya comenté en un post anterior, al introducir «francisco» en Google, mi blog salía en el cuarto lugar. Como ya comenté en un post anterior, al introducir «francisco» en Google, mi blog salía en el cuarto lugar.

Pues bien, ya hemos superado a Francisco de Quevedo y somos terceros (vosotros también). Ahora tengo el incentivo de superar a Francisco Franco. Tengo la ventaja de que yo puedo escribir posts pero él ya no puede aprobar decretos. 🙂

Es mi particular versión de la memoria histórica.

1 noviembre 2007

Muy sencillo, porque en cuestión de mercados financieros en EEUU van en coche y en España vamos en patinete. ¿Cómo vamos a tener un accidente de coche si vamos en patinete? Como mucho lo que puede pasar es que te atropelle el coche, como le ha sucedido a Alemania, pero hay una probabilidad muy remota, el coche se tiene que confundir de carretera y acabar en el parque donde hay gente con sus patinetes.

Con la crisis de las hipotecas titularizadas (el rótulo «subprime» no es muy adecuado para definir esta crisis) lo que ha sucedido es que en EEUU tienen un sistema de titularización masivamente utilizado (lo cual es positivo, puesto que los mercados funcionan mejor), y como siempre pasa, los primeros en innovar son los primeros en «pegársela». Pero no nos confundamos, creo que es mejor tener un sistema de mercados financieros tan avanzado como el estadounidense y sufrir su desavenencias (que no sirven sino para perfeccionarlo aún más), a tener un sistema más rudimentario como el nuestro y no progresar como ellos.

Sin embargo, en España hay mucha gente (algún ministro por ejemplo) que «saca pecho» y muestra su orgullo porque esa crisis no suceda en aquí. Me parece un poco ridículo la verdad, es «el orgullo del pobre» (=»que bien que nunca he ido de vacaciones a esquiar porque he oído que uno se puede caer»).

31 octubre 2007

Desde hace un par de semanas soy el presidente de la asociación de becarios de la Fundación Rafael del Pino. Desde hace un par de semanas soy el presidente de la asociación de becarios de la Fundación Rafael del Pino.

Somos unas 130 personas con perfiles muy interesantes la verdad. Puedes consultarlos en la nueva web que hacemos pública hoy:

www.bfrdelpino.org

Nota: Algunas cosas son todavía manifiéstamente mejorables. Poco a poco…

26 octubre 2007

Ayer conocí al presidente de km77.com, un portal del mundo del automóvil. Cuando me dió su tarjeta descubrí que sus oficinas estan en la calle Curva. 🙂

Pero es que floresfrescas.com está en la calle Azucenas 27.

¿Alguien conoce la calle Euribor?

24 octubre 2007

Microbank es un proyecto realmente interesante. No voy a entar ahora en detalle de lo que son los microcréditos, tan sólo quiero reseñar que Microbank representa un punto intermedio entre la actividad de banca comercial y la obra social. Microbank es un proyecto realmente interesante. No voy a entar ahora en detalle de lo que son los microcréditos, tan sólo quiero reseñar que Microbank representa un punto intermedio entre la actividad de banca comercial y la obra social.

Esto en realidad plantea un problema regulatorio, al menos. Si se considera actividad comercial, entonces no existiría incentivo para dar préstamos a personas desfavorecidas puesto que los ratios financieros se verían empeorados y con el negocio no se juega! Si se considerase actividad de la obra social al 100%, pues entonces el problema estaría en que «la caixa» estaría camuflando negocio dentro de la Obra Social.

Hace un par de años estudié este tema para incorporar lo que entonces se denominaba «microcréditos la Caixa» al proyecto María de Mattías. Tuve la fortuna de hablar con las personas que llevaban el proyecto y me explicaron cómo funcionaba. Era -según recuerdo, aunque puedo estar equivocado- un sistema bastante complicado que lo que trataba de hacer era mantenerlo como actividad comercial pero cubriendo un poco el riesgo con fondos de la obra social. Es como si la diferencia entre un riesgo en condiciones normales y el riesgo del microcrédito fuera financiada por la obra social.

Tiene sentido, pero es muy complicado y susceptible de multitud de críticas. Por eso creo que este tipo de actividad debería regularse (sabiamente por favor…) lo antes posible.

Me parece destacable -una vez más- que «la Caixa» se haya lanzado a esta aventura aún cuando no se dan las condiciones legales mínimamente exigibles. Demuestra una vez más su espírutu de innovación y su compromiso social, algo realmente inaudíto en una entidad de corte público y de semejante tamaño.

|

|

")