Publicado en New York Times. Muy bueno para extraer conclusiones de negocio y sociales.

>> Abrir el mapa interactivo en ventana nueva

Gracias Emi!

|

||||

|

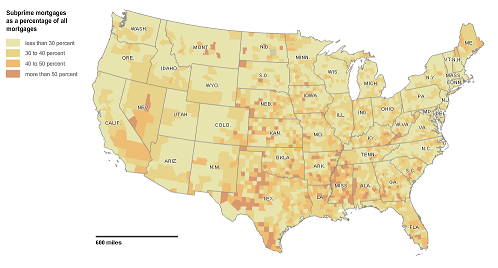

Publicado en New York Times. Muy bueno para extraer conclusiones de negocio y sociales. >> Abrir el mapa interactivo en ventana nueva Gracias Emi! Cuando entré a trabajar en McKinsey&Co en 2000 lo primero que hicieron fue mandarme a un training en Austria, era una «inmersión» en la consultoría. Yo venía de ser un recién graduado ingeniero con unas cuantas asignaturas en administración de empresas sacadas por la UNED. Yo esperaba que en aquel curso me enseñaran las grandes claves estratégicas de las empresas modernas, pero no fue así. En aquel curso me enseñaron a representar datos de manera gráfica. Aquello en principio me pareció absurdo, pero a lo largo del tiempo (empezando por aquella semana) he descubierto que es una de las mejores cosas que he aprendido (y sigo aprendiendo). Es increíble la de trucos y pequeños detalles que es necesario conocer para hacer presentaciones de calidad. Ahora, en muchas ocasiones cuando veo presentaciones de empresas reconozco si han sido elaboradas por consultores o exconsultores de McKinsey o no. Si alguien está interesado en este campo le recomiendo el excelente libro «Say it with Charts«, escrito por el entonces director de comunicaciones visuales de McKinsey, Greg Zelazny. También es bueno su otro libro «Say it with Presentations«, que puedes leer directamente en Google books. En «Business«, el ser capaz de resumir y presentar información relevante para que se puedan tomar las decisiones adecuadas es fundamental. En economía debería suceder lo mismo, para que los votantes pudieran tomar mejor sus decisiones. Sin embargo no es así por dos razones: Seguir leyendo Visualizando la Economía

Muy sencillo, porque en cuestión de mercados financieros en EEUU van en coche y en España vamos en patinete. ¿Cómo vamos a tener un accidente de coche si vamos en patinete? Como mucho lo que puede pasar es que te atropelle el coche, como le ha sucedido a Alemania, pero hay una probabilidad muy remota, el coche se tiene que confundir de carretera y acabar en el parque donde hay gente con sus patinetes. Con la crisis de las hipotecas titularizadas (el rótulo «subprime» no es muy adecuado para definir esta crisis) lo que ha sucedido es que en EEUU tienen un sistema de titularización masivamente utilizado (lo cual es positivo, puesto que los mercados funcionan mejor), y como siempre pasa, los primeros en innovar son los primeros en «pegársela». Pero no nos confundamos, creo que es mejor tener un sistema de mercados financieros tan avanzado como el estadounidense y sufrir su desavenencias (que no sirven sino para perfeccionarlo aún más), a tener un sistema más rudimentario como el nuestro y no progresar como ellos. Sin embargo, en España hay mucha gente (algún ministro por ejemplo) que «saca pecho» y muestra su orgullo porque esa crisis no suceda en aquí. Me parece un poco ridículo la verdad, es «el orgullo del pobre» (=»que bien que nunca he ido de vacaciones a esquiar porque he oído que uno se puede caer»).

Esto en realidad plantea un problema regulatorio, al menos. Si se considera actividad comercial, entonces no existiría incentivo para dar préstamos a personas desfavorecidas puesto que los ratios financieros se verían empeorados y con el negocio no se juega! Si se considerase actividad de la obra social al 100%, pues entonces el problema estaría en que «la caixa» estaría camuflando negocio dentro de la Obra Social. Hace un par de años estudié este tema para incorporar lo que entonces se denominaba «microcréditos la Caixa» al proyecto María de Mattías. Tuve la fortuna de hablar con las personas que llevaban el proyecto y me explicaron cómo funcionaba. Era -según recuerdo, aunque puedo estar equivocado- un sistema bastante complicado que lo que trataba de hacer era mantenerlo como actividad comercial pero cubriendo un poco el riesgo con fondos de la obra social. Es como si la diferencia entre un riesgo en condiciones normales y el riesgo del microcrédito fuera financiada por la obra social. Tiene sentido, pero es muy complicado y susceptible de multitud de críticas. Por eso creo que este tipo de actividad debería regularse (sabiamente por favor…) lo antes posible. Me parece destacable -una vez más- que «la Caixa» se haya lanzado a esta aventura aún cuando no se dan las condiciones legales mínimamente exigibles. Demuestra una vez más su espírutu de innovación y su compromiso social, algo realmente inaudíto en una entidad de corte público y de semejante tamaño.

Nota: este tipo de artículos los suelo poner en «Mis noticias», en la barra lateral derecha.

Es uno de mis «webs en vigilancia» favoritos en estos momentos. Coincidí con Mario 1 año en Londres y he de decir que admiro mucho su espíritu emprendedor + rigor. Su trayectoria emprendedora le avala, siendo -por ejemplo- cofundador de ociojoven.

Yo lo tengo muy claro. «la Caixa» sabe que se acercan tiempos difíciles para el sector de las cajas de ahorros y que se va a necesitar financiación. No es lo mismo tener que vender empresas para ir financiando posibles malos resultados que vender participaciones de una coroporación cotizada. Y además retienen el control sobre la corporación y la imagen de marca. Una vez más «la Caixa» va un paso por delante. Casi me veo obligado a escribir este post. Mis comentarios a los recientes acontecimientos hipotecarios, y a lo que puede acontecer en el futuro son:

Una vez más, «la Caixa» innovando.Artículo: La Caixa y Visa lanzarán una tarjeta de crédito «inalámbrica» (CincoDías) Yo ya he pedido una a ver si tengo suerte y la puedo probar. Aunque últimamente no es la única Caja de Ahorros realmente innovadora. Bancaja y CAN -en mi opinión- hacen cosas muy interesantes también. Ayer el gobierno presentó el anteproyecto de regulación de la industria de intermediarios dedicados a la refinanciación de deudas. Yo creo que a partir de hoy se dará por sentado que la burbuja inmobiliaria ha estallado. Los datos oficiales ya lo muestran hasta cierto punto y los datos que vengan en los próximos meses reforzarán esta idea. El estado actual del mercado inmobiliario en la costa playera es controvertido. Por un lado hay quienes vaticinan su colapso puesto que ha sido el segmento de crecimiento más espectacular y por otro lado la UE está investigando tanta recalificación de terrenos. Sin embargo yo creo que a medio plazo (5-10 años) este mercado va a seguir creciendo. Por tres razones:

Creo que es George Soros el que dice lo de que “no hay animal más cobarde que un millón de dólares”. En las últimas 2-3 semanas los mercados internacionales han tenido dos estampidas (+ recuperación) importantes a cuenta de 2 noticias para nada relacionadas, China y el mercado inmobiliario estadounidense. Para mi esto demuestra que los inversores mundiales están “con la mosca detrás de la oreja” y el mercado está en cierto equilibrio inestable. Todas las grandes crisis en bolsa han ido precedidas de conatos similares hasta el momento en que llega una noticia negativa que el mercado cree realmente y entonces sí que se desploma de verdad. Es un lujo poder asistir a las conferencias de la Fundación Rafael del Pino. Anoche pude disfrutar de Arnold Harberger, el creador de los famosos «triángulos de Harberger». |

")

|

|||

|

Este sitio web es el blog personal de Francisco Hernández Marcos. Los comentarios son responsabilidad del autor de los mismos.

Copyright © 1998-2024 Francisco Hernández Marcos - Algunos derechos reservados. Obra está sujeta a licencia de Creative Commons:

Powered by WordPress & Atahualpa |

||||