5 julio 2008

(Hoy estoy espeso. Este artículo requiere ciertos conocimientos previos. Intentaré utilizar lenguaje sencillo y no liar mucho. Si llegas hasta el final enhorabuena!) (Hoy estoy espeso. Este artículo requiere ciertos conocimientos previos. Intentaré utilizar lenguaje sencillo y no liar mucho. Si llegas hasta el final enhorabuena!)

—————–

El modelo de Stiglitz-Weiss (Joseph Stiglitz, premio Nobel de economía 2001, y con quien pude «conversar» en un corro tras su conferencia en la Fundación Rafael del Pino, y Andrew Weiss, empresario financiero y destacado economista) es una de las teorías económicas más interesantes que he leído nunca. Puedes bajarte el paper en Seguir leyendo Racionamiento de crédito (Modelo Stiglitz-Weiss) y modelo de negocio Crisalia

3 julio 2008

Ya he hablado en múltiples ocasiones del P2P lending (1, 2), de Prosper, de Kiva, de Finanzr, de Circle Capital, y hasta un poco de mi proyecto latente, caprital.com.

El P2P banking es -en mi opinión- donde la Seguir leyendo Artículo académico sobre Prosper (P2P)

30 junio 2008

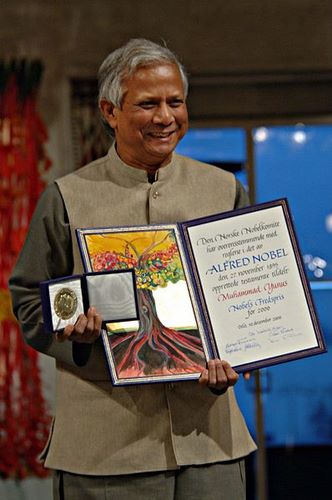

Muhammad Yunus presenta en la Fundación Rafael del Pino este Jueves Muhammad Yunus presenta en la Fundación Rafael del Pino este Jueves

Yo asistiré con Sor Pilar. Tengo muchas ganas de escuchar en vivo a Yunus. La última vez que estuvo en la Fundación (antes de recibir el premio Nobel) no pude asistir.

Actualización 4Jul08

Tras escuchar la conferencia observo:

a) Que Yunus y el tema de los microcréditos es tan o incluso más fantástico y excepcional de lo uqe tenía en mente.

b) Pero… en la conferencia Yunus expuso su política expansionista en el sentido de montar compañías de teléfonos móviles sociales, constructoras sociales, empresas energéticas sociales, etc. etc. A mi eso me da un poco de pánico. Creo que son muchas y muy distintas a la vez. Es cierto que se puede apalancar la marca y la credibilidad social del banco, pero también es cierto que se están asumiendo altos riesgos que pueden incluso poner en peligro la actividad principal del banco, que es la que por ahora ha -y está- cambiando la vida de millones de personas.

27 junio 2008

…estas jo**do. …estas jo**do.

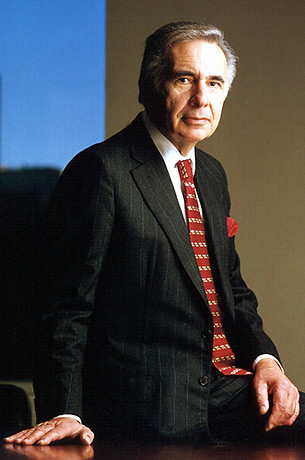

Carl Icahn no gasta bromas; prefiere tumbar una empresa antes que perder la batalla por el control de la misma, algo que consigue 3 de cada 4 veces que lo intenta (creo recordar). Mucha gente considera a los seres de la especie de Icahn como lo peor del capitalismo (y de la sociedad). Sin embargo otros muchos no pensamos así (sobre todo tras haber estudiado algunas operaciones suyas mientras cursaba mi master en administración de empresas/finanzas). Gracias a personas como Icahn grandes corporaciones infragestionadas son capaces de deshacerse de sus tiránicos dirigentes y volver a la senda de la rentabilidad y el crecimiento. El enemigo no es Carl Icahn, sino los dirigentes que saquean empresas en forma de stock options, corruptelas, etc.

La última batalla de Icahn es tomar el control de Yahoo!. Por fin voy a poder tener la oportunidad de seguir un caso de Icahn en tiempo real. Aparte de las noticias de prensa, yo no perdería de vista el blog de Icahn:

http://www.icahnreport.com/report/2008/06/regarding-your.html

21 junio 2008

Leo un interesante artículo en New York Times que me recuerda que debo escribir un post acerca de unos de los fenómenos sociológicos y financieros más interesantes que observo en los últimos años: Los padres están dejando cada vez menos herencia a sus hijos. Es una tendencia muy gradual y difícilmente observable Seguir leyendo Caminamos hacia una sociedad de ciudadanos «sin herencia» Leo un interesante artículo en New York Times que me recuerda que debo escribir un post acerca de unos de los fenómenos sociológicos y financieros más interesantes que observo en los últimos años: Los padres están dejando cada vez menos herencia a sus hijos. Es una tendencia muy gradual y difícilmente observable Seguir leyendo Caminamos hacia una sociedad de ciudadanos «sin herencia»

23 mayo 2008

Acabo de escuchar en las noticias que el gobierno estudia un proyecto para incluir una o varias asignaturas de economía y/o finanzas en los institutos. Me parece muy buena iniciativa, y a los mayores también habría que alfabetizarles en cultura financiera; he escuchado también en las noticias como una reunificadora ha «estafado» a un ciudadano, y se ha quedado con su casa. Bueno, en realidad no ha habido estafa, es señor firmó todo lo que le ponían por delante y así le ha ido. Él mismo se reconoce como «tonto» en la entrevista, pero no está solo, eso es algo que le podría haber pasado a la mayoría de la población, incluso a los que creemos que sabemos de finanzas. Acabo de escuchar en las noticias que el gobierno estudia un proyecto para incluir una o varias asignaturas de economía y/o finanzas en los institutos. Me parece muy buena iniciativa, y a los mayores también habría que alfabetizarles en cultura financiera; he escuchado también en las noticias como una reunificadora ha «estafado» a un ciudadano, y se ha quedado con su casa. Bueno, en realidad no ha habido estafa, es señor firmó todo lo que le ponían por delante y así le ha ido. Él mismo se reconoce como «tonto» en la entrevista, pero no está solo, eso es algo que le podría haber pasado a la mayoría de la población, incluso a los que creemos que sabemos de finanzas.

Es increíble que se enseñe latín en las escuelas y no Seguir leyendo Educación financiera en las escuelas

20 mayo 2008

La noticia me pilla de viaje por Suiza. Acabo de leer que ING ha lanzado una OPA sobre Interhyp, con una prima de 42% sobre la cotizacion actual, lo que valora la empresa en 416 millones de Euros. La noticia me pilla de viaje por Suiza. Acabo de leer que ING ha lanzado una OPA sobre Interhyp, con una prima de 42% sobre la cotizacion actual, lo que valora la empresa en 416 millones de Euros.

Comentarios:

- Parece que el modelo de negocio, cuando hay mucha y buena tecnologia de por medio- funciona. 🙂

- 416 millones es sin embargo menos de lo que Interhyp valia en bolsa hace unos 2 anyos (500 millones). Creo que en cierta forma la oferta es Seguir leyendo Casi segura venta de Interhyp a ING

17 abril 2008

Cada vez somos más los que nos consideramos «liberales» en el sentido económico, pero nos molesta el uso despectivo que se hace del termino por parte tanto de la prensa como de los «anarcoliberales» 🙁 los primeros por satanizar el término y los segundos por apropiárselo indebidamente.

Un buen «liberal» reconoce que Seguir leyendo La diferencia entre «liberalismo económico» y «anarquismo económico». Ejemplo práctico.

16 abril 2008

El asunto de las crisis bancarias es apasionante. No he tenido la fortuna de trabajar en una (aunque sí en fusiones, adquisiciones, creaciones y transformaciones de bancos y cajas) pero me hubiera gustado. Hace 2 años hice un seminario organizado por la London School of Economics y por la Fundación Caja Madrid en el que se veían temas muy interesantes acerca de la regulación bancaria pre- y post-crisis, tanto en el ámbito estatal como supraestatal (i.e. la UE). El curso se titulaba «EU Banking and Finance in a Globalising World» y estaba impartido por Charles Goodhart (sí, el de la ley de Goodhart) y Christos Hadjiemmanuil. Una vez más tengo que agradecer a una fundación las magníficas oportunidades que abren de estudiar cosas valiosas y de acceder a personas interesantes. El asunto de las crisis bancarias es apasionante. No he tenido la fortuna de trabajar en una (aunque sí en fusiones, adquisiciones, creaciones y transformaciones de bancos y cajas) pero me hubiera gustado. Hace 2 años hice un seminario organizado por la London School of Economics y por la Fundación Caja Madrid en el que se veían temas muy interesantes acerca de la regulación bancaria pre- y post-crisis, tanto en el ámbito estatal como supraestatal (i.e. la UE). El curso se titulaba «EU Banking and Finance in a Globalising World» y estaba impartido por Charles Goodhart (sí, el de la ley de Goodhart) y Christos Hadjiemmanuil. Una vez más tengo que agradecer a una fundación las magníficas oportunidades que abren de estudiar cosas valiosas y de acceder a personas interesantes.

El tema es muy largo y complejo, y Seguir leyendo Una buena medida para poner orden en la eventual crisis bancaria, creo.

2 febrero 2008

La bolsa no es algo que me apasione en primera persona. He visto perder tanto dinero a mi alrededor que cuando he tenido ahorros (no es el caso ahora) no me he «enchufado a la bolsa», ni siquiera he sentido la tentación. Una de las cosas que no me gusta de la bolsa es el tiempo que te hace perder pensando estrategias y escuchando y leyendo información. Para eso prefiero dedicarlo a mis proyectos. Además, la bolsa genera en la mayoría de las ocasiones una cultura personal del pelotazo que va en contra de mi espíritu calvinista.

La única razón por la que he invertido en bolsa es por «curiosidad intelectual», para Seguir leyendo Mis -efímeras y virtuales- inversiones en bolsa

31 enero 2008

No voy a escribir un post superlargo argumentando todo lo que voy a decir. Tan sólo creo que la Fed está cometiendo un error gigantesco bajando los tipos como lo está haciendo para impulsar la actividad económica. Es «pan para hoy y hambre para mañana». Crea una sensación artificial de mejora económica que acaba Seguir leyendo Creo que la Fed se equivoca al bajar los tipos

16 diciembre 2007

Quien haya leído un poco mi blog se habrá dado cuenta de lo tremendamente crítico que he sido con el PP, al que retiré el voto tras considerar que me habían engañado tras los atentados del 11-M. Ya he hablado lo suficiente de aquello y es hora de mirar hacia adelante. Quien haya leído un poco mi blog se habrá dado cuenta de lo tremendamente crítico que he sido con el PP, al que retiré el voto tras considerar que me habían engañado tras los atentados del 11-M. Ya he hablado lo suficiente de aquello y es hora de mirar hacia adelante.

Creo sinceramente que el PSOE lo hizo muy bien los 2 primeros años de legislatura, y por eso me alegro de haberles votado: se mantuvo la economía, se aprobaron algunas leyes sociales realmente avanzadas para lo que se ve internacionalmente, y se intentó acabar con ETA de la mejor manera posible. Mientras tanto el PP seguía enredado en sus propios fantasmas, mirando al pasado más que al futuro.

La consecuencia de todo ese proceso fue que el PSOE se relajó y se confió en demasía, actuando «por libre». Es un fenómeno típico de los partidos que llegan al poder con fuerza; llega un momento en que piensan que son ellos los que influyen a la ciudadanía, y no al revés. Con Aznar comenzó en su segunda legislatura (e.g.: accidente del Yak-42, Prestige, Armas de destrucción masiva, etc), hasta acabar -de manera lamentable- sus últimos días diciéndonos a todos los españoles que los atentados eran obra de ETA a pesar de haber encontrado una furgoneta abandonada con grabaciones guerreras del Corán. Es como si nuestra inteligencia no valiese nada. Los políticos tienen esa deformación profesional, a menudo nos subestiman.

Lo que pasa con el PSOE es que les ha sucedido lo mismo, pero en apenas una legislatura. El tercer año de legislatura fue Seguir leyendo Inflación: si el PSOE sigue trabajando en esta dirección conseguirá perder las elecciones, y eso que parecía difícil

14 diciembre 2007

Artículo ABC: Competencia abre expediente contra bancos y cajas por imponer seguros en la concesión de hipotecas

¡Ya era hora! Resulta que la crisis va a venir bien para que el mercado sea un poco más competitivo y transparente. 🙂

28 noviembre 2007

Creo que ya en alguna ocasión he hablado de Prosper y Zopa, los pioneros del P2P banking, es decir, que la gente se preste dinero entre ellos sin intermediación del banco. Creo que ya en alguna ocasión he hablado de Prosper y Zopa, los pioneros del P2P banking, es decir, que la gente se preste dinero entre ellos sin intermediación del banco.

El concepto es muy «cool» («guay») e idealista, pero yo no lo veo tan claro. De hecho cuando me contactaron de Zopa (antes de lanzar el beta), les dije que no entendía la ventaja real del P2P banking, por mucho que me lo explicaron varias veces.

La banca tradicional descansa sobre el concepto de que si no pagas, el banco te hace pagar. Existe una legislación al respecto, y los bancos son auténticos especialistas en Seguir leyendo ¿Funcionará el P2P Banking?

|

|

(Hoy estoy espeso. Este artículo requiere ciertos conocimientos previos. Intentaré utilizar lenguaje sencillo y no liar mucho. Si llegas hasta el final enhorabuena!)

(Hoy estoy espeso. Este artículo requiere ciertos conocimientos previos. Intentaré utilizar lenguaje sencillo y no liar mucho. Si llegas hasta el final enhorabuena!)

")